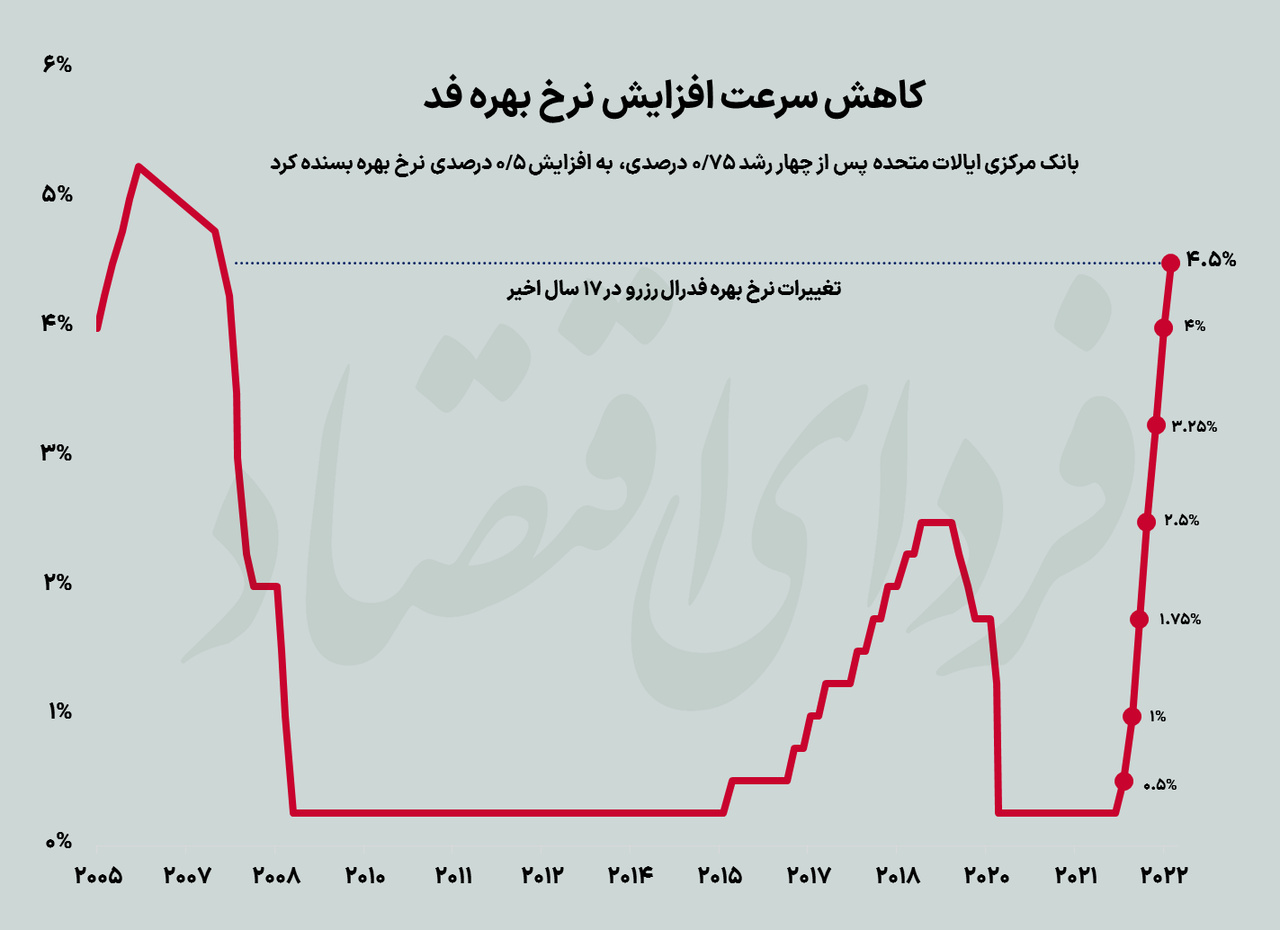

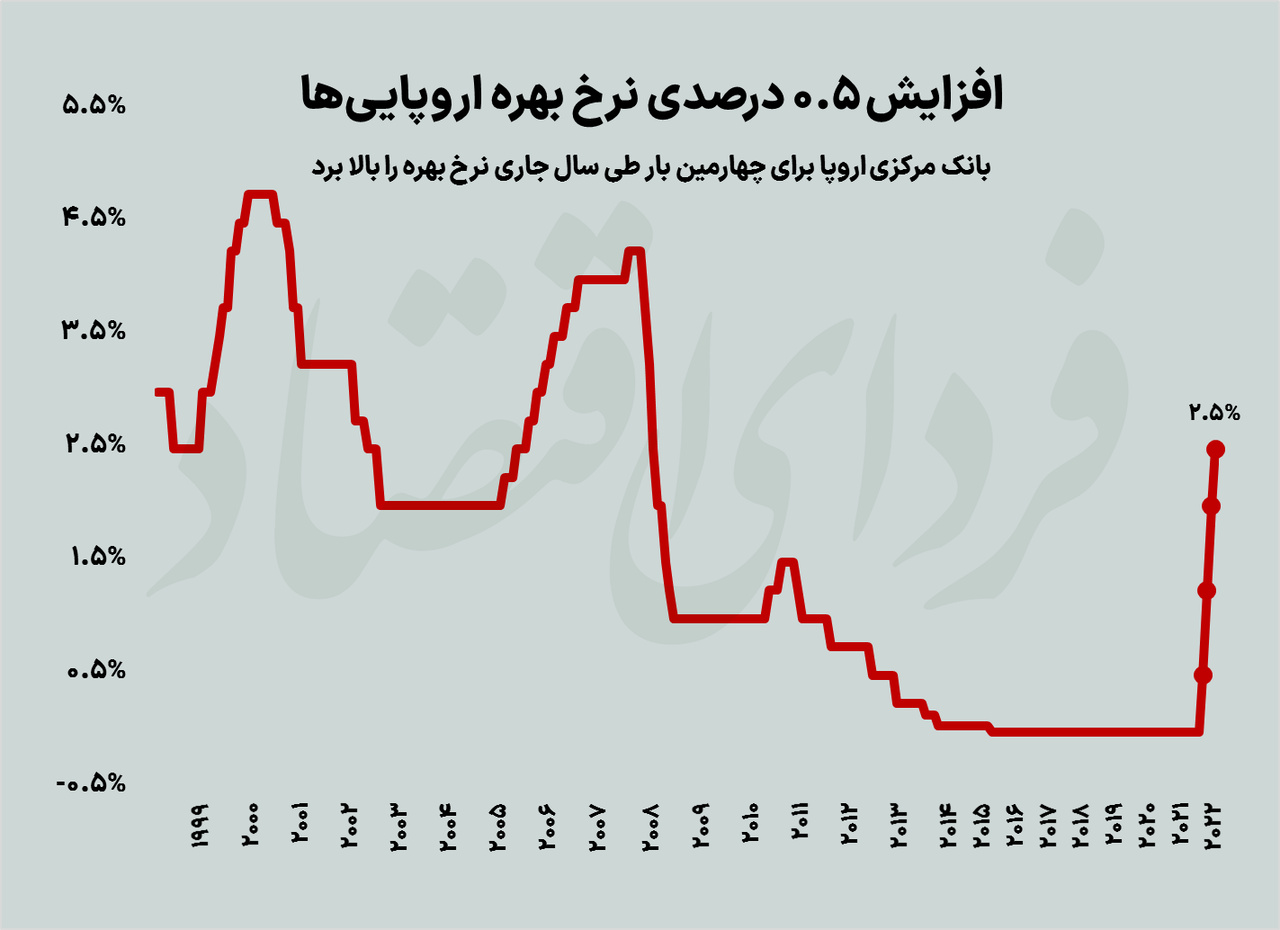

فردای اقتصاد: قبل از همهگیری کرونا، احتمال نرخ تورم سالانه ۱۰ درصد در منطقه یورو مانند یک داستان وحشتناک به نظر میرسید. در نوامبر امسال اما به خبر خوبی تبدیل شد و در ماه گذشته نیز با کاهش از سطح ۱۰.۶ درصد به عدد ۱۰.۱ درصد، خوشحالی فعالان بازارهای جهانی را به دنبال داشت. با کاهش تورم، سرعت مورد انتظار نرخ بهره نیز کاهش مییابد. در ۱۴ و ۱۵ دسامبر، فدرال رزرو، بانک مرکزی اروپا و بانک انگلستان هر کدام نرخها را نیم درصد افزایش دادند که نسبت به افزایش سه چهارم واحدی که اخیراً وجود داشت، کمتر بود.

افزایش ۰.۵ درصدی نرخ بهره فدرال رزرو |

نرخ بهره در اروپا افزایش یافت |

در سطح جهانی، تورم در درجه اول شروع به کاهش کرده است، زیرا قیمتهای انرژی از تابستان کاهش یافته و زنجیرههای تامین، که مدتها در اثر بیماری کرونا از بین رفته بودند، بهتر عمل میکنند. با این حال، تورم فاصله بسیار زیادی با اهداف ۲ درصدی بانکهای مرکزی دارد و سه دلیل وجود دارد که به نظر میرسد با توجه به آنها، سیاستگذاران برای رسیدن به اهداف خود به زودی دچار مشکل خواهند شد.

تهدید سیکل تورم-دستمزد

اولین مورد کمبود مداوم کارگران است. در حالی که اخبار از شرایط قیمتها خوب به نظر میرسد، آخرین دادههای دستمزد نگران کننده است. در آمریکا میانگین درآمد ساعتی از ماه اوت نشانههای دلگرمکنندهای از کاهش نشان داد اما ارقام به روز منتشر شده در ۲ دسامبر، تصویر را تغییر داده است و رشد سالانه ۵.۱ درصدی را در سه ماه گذشته نشان میدهد که تقریباً مطابق با سایر نظرسنجیها بود. از زمان انتشار دادهها، بازارهای سهام در آمریکا به انتظار افزایش طولانیمدت نرخ بهره سقوط کردهاند. در بریتانیا دستمزدها با نرخ مشابهی در حال افزایش است. موجی از اعتصابات میتواند باعث افزایش بیشتر شود. بازارهای کار منطقه یورو، اگرچه آنقدر داغ نیست، اما به قدری گرم است که سیاستگذاران را نگران کند که تورم انرژی میتواند بر بقیه اقتصاد تأثیر بگذارد، زیرا کارگران برای جبران افزایش هزینههای زندگی چانه زنی برای دستمزدهای بالاتر دارند.

مسیر ناهموار سیاستهای مالی

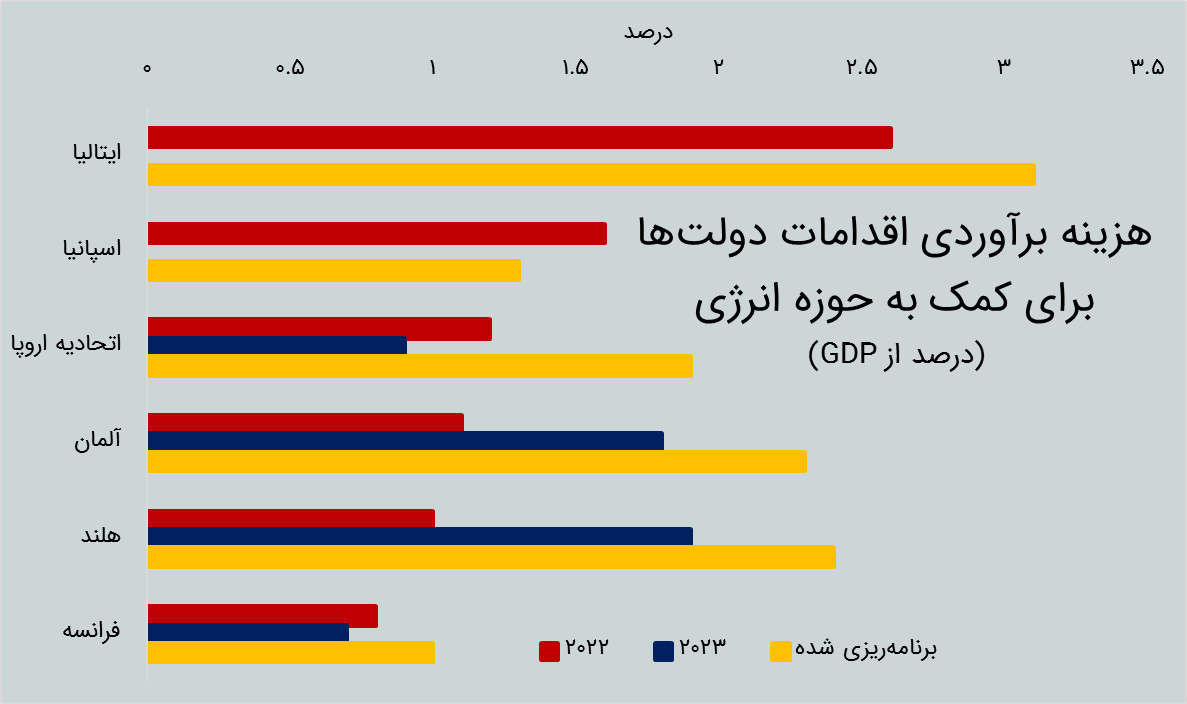

مشکل دوم سیاست مالی است. اگر دولتها کسری بودجه خود را کاهش دهند، به بانکهای مرکزی کمک میکند تا بازارهای کار را خنک کنند. با این حال، قانون اخیر کاهش تورم آمریکا تنها کاهشی حداقلی در استقراض دولت ایجاد میکند و دولت بایدن در تلاش است بخشهایی از بدهیهای دانشجویان را ببخشد. اروپا با وجود هشدارهای صندوق بینالمللی پول و دیگران مبنی بر اینکه تحریک اقتصادهایی که فاقد ظرفیت تولید اضافی هستند، عاقلانه نیست، یارانههای انرژی را هدر میدهد - اشتباهی که آمریکا در سال ۲۰۲۱ مرتکب شد، زمانی که "طرح نجات آمریکایی" رئیسجمهور جو بایدن اقتصاد را بیش از حد گرم کرد. اگر اتحادیه اروپا اقدامات خود را در طول سال ۲۰۲۳ حفظ کند، هزینه برآوردی از مالیاتهای جمعآوریشده برای تأمین مالی کمکها، به نزدیک ۲ درصد تولید ناخالص داخلی خواهد رسید (نمودار را ببینید). در مجموع، به دلیل سقف گران قیمت انرژی، بستن کمربند تبلیغاتی بریتانیا تا سال ۲۰۲۵ آغاز نخواهد شد.

نزدیک به دو سوم هزینه انرژی اتحادیه اروپا برای کنترل قیمتها برای همه است که گران است و از صرفهجویی در انرژی جلوگیری میکند. تنها یک پنجم به شکل توزیع مجدد هدفمند بین نیازمندان است، رویکردی که امثال صندوق بینالمللی پول توصیه میشود. حتی آلمان که قیمتها را تنها تا ۸۰ درصد مصرف قبلی یک خانوار محدود کرده است، همچنان برای تأمین مالی این طرح وام میگیرد، به این معنی که محرک اقتصادی ایجاد میکند.

بحران اروپا تمام نشده است

خطر نهایی بازگشت تورم انرژی در سال ۲۰۲۳ است. در این سال اقتصادهای اروپا از رقابت ضعیف برای عرضه کمیاب گاز طبیعی مایع جهانی (LNG) سود بردهاند، تا حدی به این دلیل که اقتصاد چین به دلیل سیاست کووید صفر با مشکل مواجه شده است. اما چین شروع به کاهش کنترلهای همهگیر خود کرده است. اگر اقتصاد این کشور بازگشایی شود و دوباره رشد کند، قیمت LNG در سال ۲۰۲۳ افزایش خواهد یافت. نبرد بانکهای مرکزی با تورم به نقطه عطف رسیده است. اما برای مدت طولانی برنده نخواهد شد.

از همین رو، تبدیل شدن چنین تهدیدهایی به واقعیت، میتواند به تداوم سیاستهای انقباضی حاکم بر اقتصاد جهانی منجر شود که نتیجه آن چیزی جز یک رکود سنگین و عمیق نخواهد بود. بنابراین به نظر میرسد که هنوز برای برپایی جشن بازارها برای پایان جنگ بانکهای مرکزی در مقابل تورم بسیار زود است. طبق آخرین پیشبینیها و نظرسنجیهای صورت گرفته، اقتصاددانان اعتقاد دارند که نرخهای بهره بالا تا سال ۲۰۲۵ ادامه خواهد داشت و ۸۱ درصد آنها نیز در انتظار یک رکود طی دو سال آینده هستند. بازارهای جهانی به خصوص کامودیتیها نیز که رابطه مستقیمی با شرایط اقتصاد جهانی دارند، همچنان تهدیدهای مهمی را در پیش روی خود دارند.

برگرفته از گزارش اکونومیست

تبادل نظر